Misschien overkomt het jou ook wel eens dat je over onvoldoende geld beschikt om iets te kunnen kopen wat je heel graag wilt hebben. Wat doe je dan? Kies je voor sparen of kies je voor lenen? En als je kiest voor lenen, kun je dan genoeg lenen om wat je zo graag wilt hebben te kunnen kopen.

Misschien overkomt het jou ook wel eens dat je over onvoldoende geld beschikt om iets te kunnen kopen wat je heel graag wilt hebben. Wat doe je dan? Kies je voor sparen of kies je voor lenen? En als je kiest voor lenen, kun je dan genoeg lenen om wat je zo graag wilt hebben te kunnen kopen.

Het thema Sparen, lenen, huren estaat uit de volgende onderdelen:

Het thema Sparen, lenen, huren estaat uit de volgende onderdelen: Soraya spaart voor een scooter. Kevin is al een paar maanden de trotse eigenaar van een scooter.

Soraya spaart voor een scooter. Kevin is al een paar maanden de trotse eigenaar van een scooter.

Bestudeer uit de Kennisbank economie de eerste pagina van het onderdeel sparen en de eerste pagina van het onderdeel lenen.

Bestudeer uit de Kennisbank economie de eerste pagina van het onderdeel sparen en de eerste pagina van het onderdeel lenen.

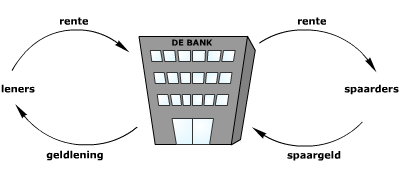

Als je geld op je spaarrekening hebt staan, krijg je rente.

Als je geld op je spaarrekening hebt staan, krijg je rente.

Als je geld op een spaarrekening hebt staan, wordt het bedrag steeds hoger doordat je rente krijgt.

Als je geld op een spaarrekening hebt staan, wordt het bedrag steeds hoger doordat je rente krijgt. Je hebt vast al wel eens eerder met het programma Excel gewerkt.

Je hebt vast al wel eens eerder met het programma Excel gewerkt.

Mevrouw Borgmans wil haar woonkamer opnieuw inrichten.

Mevrouw Borgmans wil haar woonkamer opnieuw inrichten. Bekijk de video.

Bekijk de video. Mirjam en Wim Wageman hebben een nieuw huis op het oog.

Mirjam en Wim Wageman hebben een nieuw huis op het oog. Bestudeer uit de Kennisbank de tweede en derde bladzijde van het volgende onderdeel.

Bestudeer uit de Kennisbank de tweede en derde bladzijde van het volgende onderdeel. In de video wordt nogmaals het verschil tussen een lineaire hypotheek en een annuïteitenhypotheek uitgelegd.

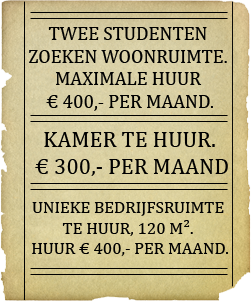

In de video wordt nogmaals het verschil tussen een lineaire hypotheek en een annuïteitenhypotheek uitgelegd. Hiernaast zie je een drietal advertenties uit de krant.

Hiernaast zie je een drietal advertenties uit de krant.

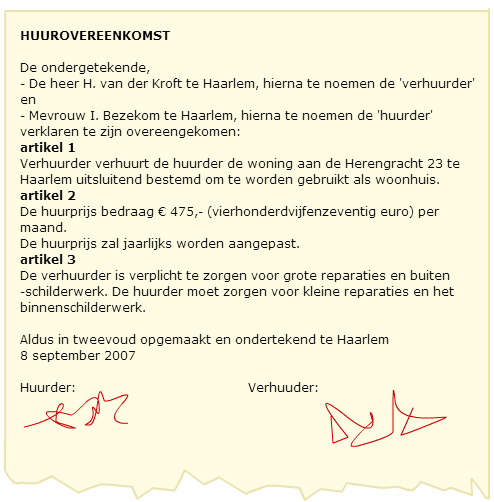

Als je een woonruimte of werkruimte huurt, sluit je met de verhuurder van de woning een huurovereenkomst.

Als je een woonruimte of werkruimte huurt, sluit je met de verhuurder van de woning een huurovereenkomst.

De belangrijkste regels met betrekking tot het opzeggen van de huur zijn:

De belangrijkste regels met betrekking tot het opzeggen van de huur zijn:

In de Huurprijzenwet staan regels voor de huurprijs van een woonruimte en voor de wijziging van de huurprijs.

In de Huurprijzenwet staan regels voor de huurprijs van een woonruimte en voor de wijziging van de huurprijs. Hier vind je de Kennisbankitems die horen bij dit thema.

Hier vind je de Kennisbankitems die horen bij dit thema. De belangrijkste bronnen van inkomsten voor jongeren zijn:

De belangrijkste bronnen van inkomsten voor jongeren zijn: De belangrijkste uitgavenposten onder jongeren zijn:

De belangrijkste uitgavenposten onder jongeren zijn:

Examenvragen

ExamenvragenHet arrangement Thema: Sparen, lenen, huren - vmbo-kgt34 is gemaakt met Wikiwijs van Kennisnet. Wikiwijs is hét onderwijsplatform waar je leermiddelen zoekt, maakt en deelt.

- Auteur

- Laatst gewijzigd

- 18-11-2025 08:43:14

- Licentie

-

Dit lesmateriaal is gepubliceerd onder de Creative Commons Naamsvermelding-GelijkDelen 4.0 Internationale licentie. Dit houdt in dat je onder de voorwaarde van naamsvermelding en publicatie onder dezelfde licentie vrij bent om:

- het werk te delen - te kopiëren, te verspreiden en door te geven via elk medium of bestandsformaat

- het werk te bewerken - te remixen, te veranderen en afgeleide werken te maken

- voor alle doeleinden, inclusief commerciële doeleinden.

Meer informatie over de CC Naamsvermelding-GelijkDelen 4.0 Internationale licentie.

Het thema 'Sparen, lenen en huren' is ontwikkeld door auteurs en medewerkers van StudioVO.

Fair Use

In de Stercollecties van StudioVO wordt gebruik gemaakt van beeld- en filmmateriaal dat beschikbaar is op internet. Bij het gebruik zijn we uitgegaan van fair use. Meer informatie: Fair use

Mocht u vragen/opmerkingen hebben, neem dan contact op via de helpdesk VO-content.

Aanvullende informatie over dit lesmateriaal

Van dit lesmateriaal is de volgende aanvullende informatie beschikbaar:

- Toelichting

- Dit thema valt onder de arrangeerbare leerlijn van de Stercollecties voor economie voor vmbo-kgt34. In dit thema gaat het over sparen, lenen en huren. Het begint met een inleiding, vervolgens komen de leerdoelen, en daarna wat je gaat doen in dit thema. Dan kom je bij de opdrachten die horen bij dit thema, dit zijn: Nu of straks?, Hoeveel kan ik lenen?, Hypotheekvormen en Of toch maar huren? Begrippen die hier belangrijk zijn: sparen, lenen, wonen, aflossen en nominale rente. De eindopdracht van dit thema is het leengedrag van jongeren in beeld brengen. Dit doe je samen met een klasgenoot. Na de eindopdracht komt een D-toets, hier worden negen meerkeuzevragen gesteld over het thema: Sparen, lenen, huren. Vervolgens worden er nog verschillende examenvragen weergegeven die horen bij dit thema. Dit thema eindigt met het terugkijken op dit thema, dus hoe ging het? en kan ik wat ik moet kunnen?

- Leerniveau

- VMBO gemengde leerweg, 3; VMBO theoretische leerweg, 4; VMBO theoretische leerweg, 3; VMBO kaderberoepsgerichte leerweg, 4; VMBO gemengde leerweg, 4; VMBO kaderberoepsgerichte leerweg, 3;

- Leerinhoud en doelen

- Consumptie en consumenten-organisaties; Arbeid, productie en bedrijfsleven; Economie; Overheid en bestuur;

- Eindgebruiker

- leerling/student

- Moeilijkheidsgraad

- gemiddeld

- Studiebelasting

- 13 uur 0 minuten

- Trefwoorden

- aflossen, arrangeerbaar, economie, hypotheek, krediet krijgen, onderpand, rente, sparen lenen huren, stercollectie, vmbokgt34

Gebruikte Wikiwijs Arrangementen

VO-content Economie. (2020).

Opdracht: Hoeveel kan ik lenen? - vmbo-kgt34

https://maken.wikiwijs.nl/62297/Opdracht__Hoeveel_kan_ik_lenen____vmbo_kgt34

VO-content Economie. (2020).

Opdracht: Hypotheekvormen - vmbo-kgt34

https://maken.wikiwijs.nl/62298/Opdracht__Hypotheekvormen___vmbo_kgt34

VO-content Economie. (2020).

Opdracht: Nu of straks? - vmbo-kgt34

https://maken.wikiwijs.nl/62296/Opdracht__Nu_of_straks____vmbo_kgt34

VO-content Economie. (2020).

Opdracht: Of toch maar huren? - vmbo-kgt34

https://maken.wikiwijs.nl/62299/Opdracht__Of_toch_maar_huren____vmbo_kgt34