Het arrangement Managen en Ondernemen Edudelta is gemaakt met Wikiwijs van Kennisnet. Wikiwijs is hét onderwijsplatform waar je leermiddelen zoekt, maakt en deelt.

- Auteur

- Laatst gewijzigd

- 22-03-2017 12:43:26

- Licentie

-

Dit lesmateriaal is gepubliceerd onder de Creative Commons Naamsvermelding-GelijkDelen 3.0 Nederland licentie. Dit houdt in dat je onder de voorwaarde van naamsvermelding en publicatie onder dezelfde licentie vrij bent om:

- het werk te delen - te kopiëren, te verspreiden en door te geven via elk medium of bestandsformaat

- het werk te bewerken - te remixen, te veranderen en afgeleide werken te maken

- voor alle doeleinden, inclusief commerciële doeleinden.

Meer informatie over de CC Naamsvermelding-GelijkDelen 3.0 Nederland licentie.

Dit arrangement is gedeeld met verschillende auteurs. De hoofdauteur is ftr@edudelta.nl Het vriendelijke verzoek is om onvolkomenheden per mail te melden. Ook opmerkingen of aanvullingen op de inhoud etc. zijn welkom. Wil je niet per mail reageren, maar toch iets laten weten, of heb je andere vragen over de opzet of inhoud van dit arrangement, dan kun je ook bellen met 0113-272260. Laat een bericht achter en er wordt contact opgenomen. Met name stagebieders worden uitgenodigd te reflecteren op de inhoud van dit arrangement.

Aanvullende informatie over dit lesmateriaal

Van dit lesmateriaal is de volgende aanvullende informatie beschikbaar:

- Toelichting

- hoofd arrangement managen sub1 = opdracht taak 1, sub 2 uitleg

- Leerniveau

- Volwasseneneducatie, Niveau 4; MBO, Niveau 4: Middenkaderopleiding;

- Leerinhoud en doelen

- Verwerking agrarische producten;

- Eindgebruiker

- leraar

- Moeilijkheidsgraad

- gemiddeld

- Studiebelasting

- 0 uur 50 minuten

- Trefwoorden

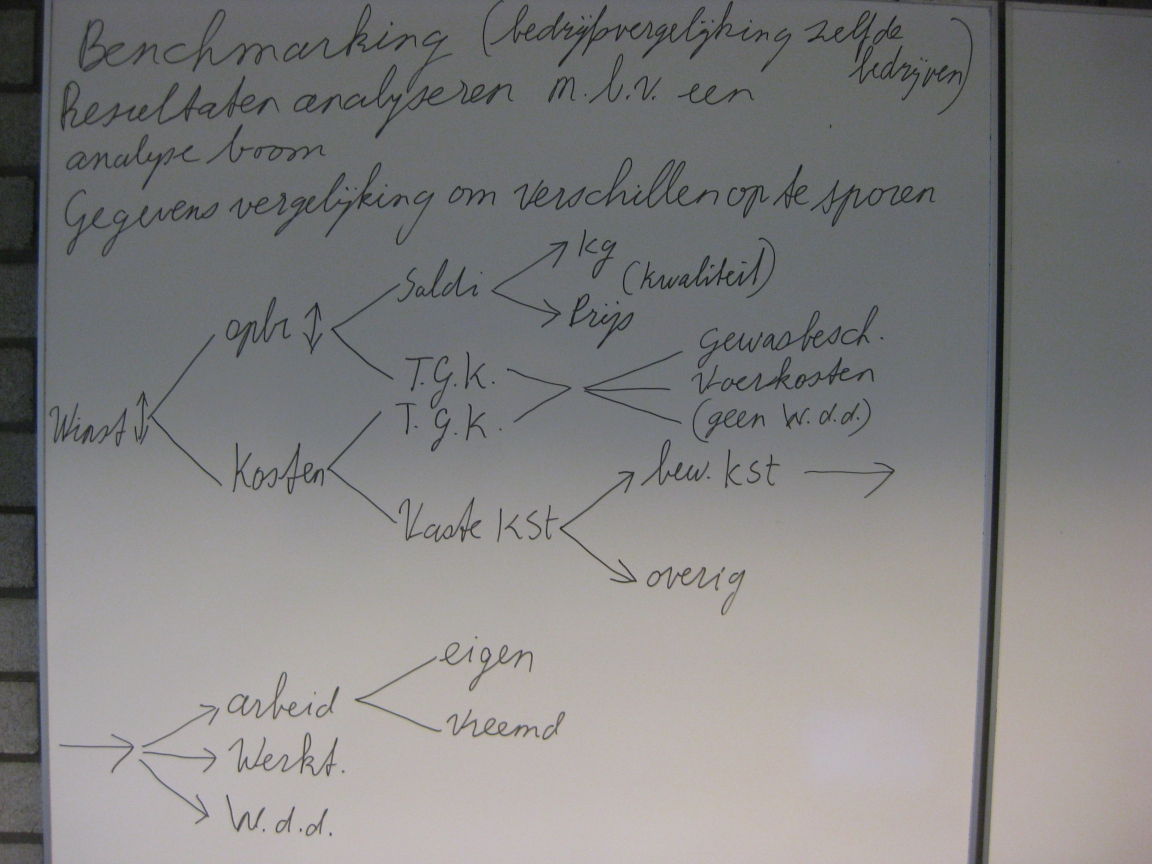

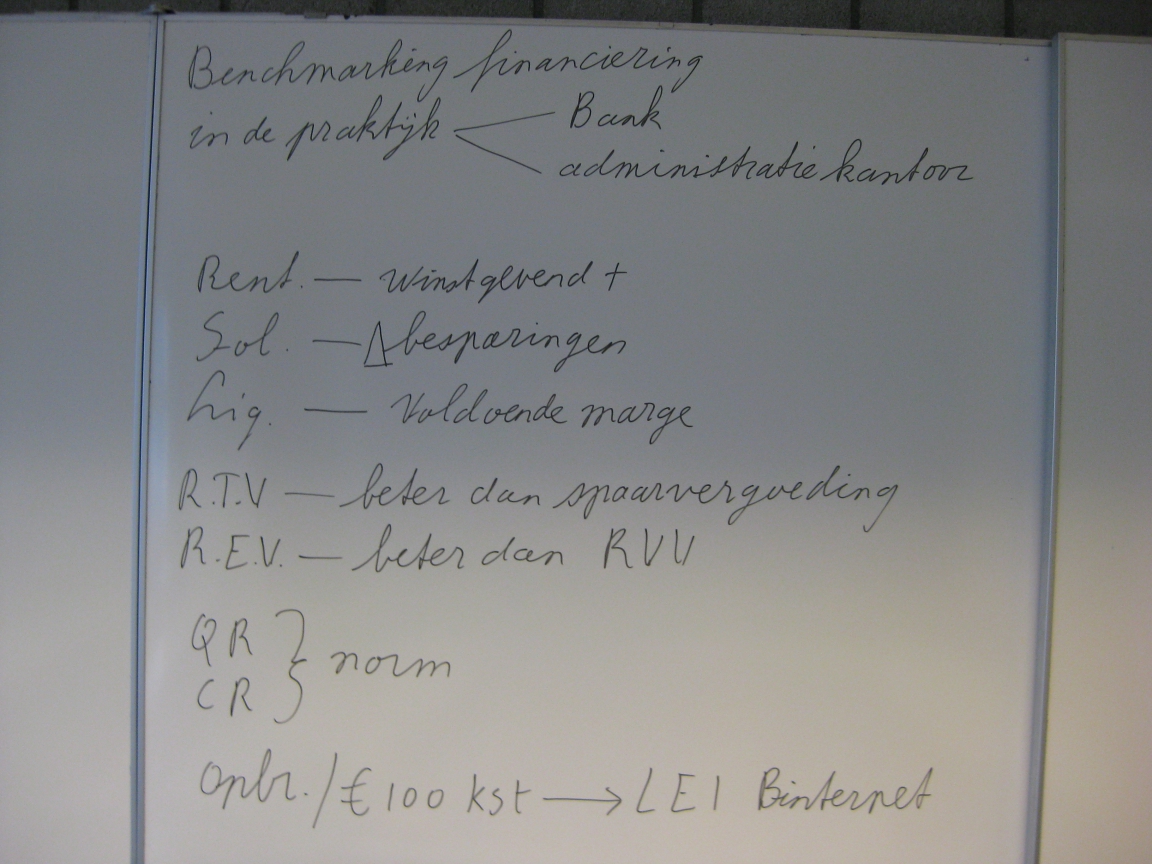

- bedrijfsbegroting, bedrijfsrapport, dupontschema, financieringsbegroting, liquiditeitsbegroting, managen, ondernemen, ondernemersplan, optimaliseren

Bronnen

Gebruikte Wikiwijs Arrangementen

Scalda Akkerbouw. (2012).

Managen en Ondernemen Edudelta

https://maken.wikiwijs.nl/39591/Managen_en_Ondernemen_Edudelta