Bedrijven kunnen naar de aard van hun bedrijvigheid ingedeeld worden in vier sectoren:

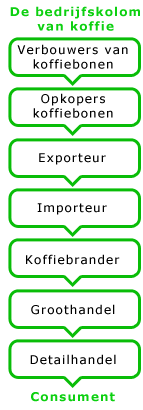

Bedrijven kunnen naar de aard van hun bedrijvigheid ingedeeld worden in vier sectoren: De weg die een product doorloopt van grondstof tot eindproduct noem je de productieweg van het product. Een bedrijfskolom geeft aan welke bedrijven in de productieweg voorkomen. De consument behoort niet tot de bedrijfskolom. Een bedrijfstak is een schakel in de bedrijfskolom en bestaat dus uit bedrijven die dezelfde functie vervullen in de bedrijfskolom.

De weg die een product doorloopt van grondstof tot eindproduct noem je de productieweg van het product. Een bedrijfskolom geeft aan welke bedrijven in de productieweg voorkomen. De consument behoort niet tot de bedrijfskolom. Een bedrijfstak is een schakel in de bedrijfskolom en bestaat dus uit bedrijven die dezelfde functie vervullen in de bedrijfskolom. Ondernemingen kun je onderverdelen naar rechtsvorm.

Ondernemingen kun je onderverdelen naar rechtsvorm. Een balans is een overzicht van alle bezittingen en schulden van een onderneming op een bepaald moment.

Een balans is een overzicht van alle bezittingen en schulden van een onderneming op een bepaald moment.Het arrangement Soorten bedrijven is gemaakt met Wikiwijs van Kennisnet. Wikiwijs is hét onderwijsplatform waar je leermiddelen zoekt, maakt en deelt.

- Auteur

- Laatst gewijzigd

- 05-02-2021 14:46:00

- Licentie

-

Dit lesmateriaal is gepubliceerd onder de Creative Commons Naamsvermelding-GelijkDelen 4.0 Internationale licentie. Dit houdt in dat je onder de voorwaarde van naamsvermelding en publicatie onder dezelfde licentie vrij bent om:

- het werk te delen - te kopiëren, te verspreiden en door te geven via elk medium of bestandsformaat

- het werk te bewerken - te remixen, te veranderen en afgeleide werken te maken

- voor alle doeleinden, inclusief commerciële doeleinden.

Meer informatie over de CC Naamsvermelding-GelijkDelen 4.0 Internationale licentie.

Aanvullende informatie over dit lesmateriaal

Van dit lesmateriaal is de volgende aanvullende informatie beschikbaar:

- Toelichting

- De Kennisbanken bevatten de theorie bij de opdrachten.

- Leerinhoud en doelen

- Economie;

- Eindgebruiker

- leerling/student

- Moeilijkheidsgraad

- gemiddeld

Gebruikte Wikiwijs Arrangementen

VO-content - Kennisbanken. (z.d.).

Template - Markt