Rentebedrag

Rentebedrag

\

\ Welke spaarrekening?

Welke spaarrekening?

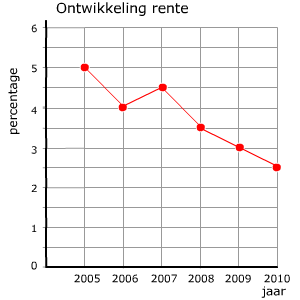

Nominale en reële rentepercentage

Nominale en reële rentepercentage Rentepercentage en inflatie

Rentepercentage en inflatie

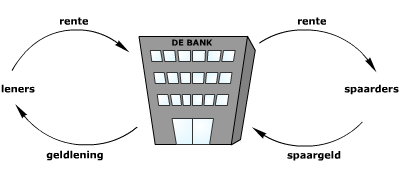

Lenen - rente - aflossen

Lenen - rente - aflossen

Persoonlijke lening

Persoonlijke lening Persoonlijke lening

Persoonlijke lening

Hypotheekvormen

Hypotheekvormen

Onderzoek hypotheken

Onderzoek hypotheken

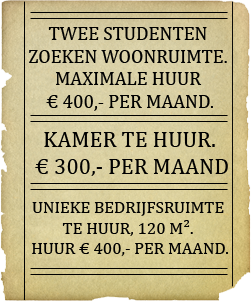

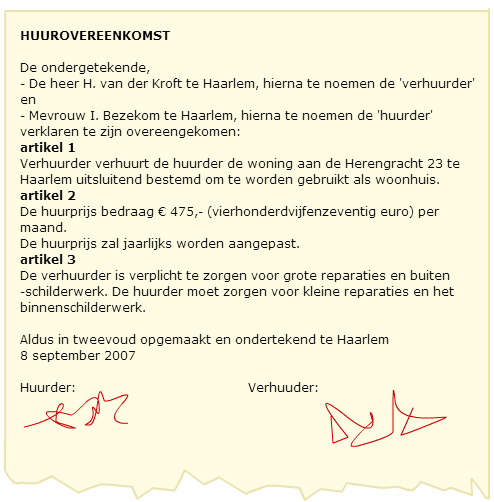

Huurovereenkomst

Huurovereenkomst

Huur opzeggen

Huur opzeggen De belangrijkste regels met betrekking tot het opzeggen van de huur zijn:

De belangrijkste regels met betrekking tot het opzeggen van de huur zijn:

Kopen of huren?

Kopen of huren? Jongeren en lenen

Jongeren en lenen Jongeren en geld

Jongeren en geld De belangrijkste bronnen van inkomsten voor jongeren zijn:

De belangrijkste bronnen van inkomsten voor jongeren zijn:

De belangrijkste uitgavenposten onder jongeren zijn:

De belangrijkste uitgavenposten onder jongeren zijn:

Jongeren lenen makkelijk. Spaarde je vroeger een tijdje voor iets wat je graag wilde hebben, tegenwoordig is deze 'calvinistische aanpak' achterhaald. Wil je iets kopen waar je eigenlijk geen geld voor hebt, dan leen je het toch gewoon? Het is dus niet zo verrassend dat de meeste jongeren schulden maken om vooral luxegoederen te kunnen kopen.

Jongeren lenen makkelijk. Spaarde je vroeger een tijdje voor iets wat je graag wilde hebben, tegenwoordig is deze 'calvinistische aanpak' achterhaald. Wil je iets kopen waar je eigenlijk geen geld voor hebt, dan leen je het toch gewoon? Het is dus niet zo verrassend dat de meeste jongeren schulden maken om vooral luxegoederen te kunnen kopen.

Examentraining

ExamentrainingHet arrangement 3M: Sparen, lenen, huren is gemaakt met Wikiwijs van Kennisnet. Wikiwijs is hét onderwijsplatform waar je leermiddelen zoekt, maakt en deelt.

- Auteur

- Laatst gewijzigd

- 25-09-2017 12:39:24

- Licentie

-

Dit lesmateriaal is gepubliceerd onder de Creative Commons Naamsvermelding-GelijkDelen 3.0 Nederland licentie. Dit houdt in dat je onder de voorwaarde van naamsvermelding en publicatie onder dezelfde licentie vrij bent om:

- het werk te delen - te kopiëren, te verspreiden en door te geven via elk medium of bestandsformaat

- het werk te bewerken - te remixen, te veranderen en afgeleide werken te maken

- voor alle doeleinden, inclusief commerciële doeleinden.

Meer informatie over de CC Naamsvermelding-GelijkDelen 3.0 Nederland licentie.

Aanvullende informatie over dit lesmateriaal

Van dit lesmateriaal is de volgende aanvullende informatie beschikbaar:

- Leerniveau

- VMBO gemengde leerweg, 3; VMBO theoretische leerweg, 3; VMBO kaderberoepsgerichte leerweg, 3;

- Leerinhoud en doelen

- Consumptie en consumenten-organisaties; Arbeid, productie en bedrijfsleven; Economie; Overheid en bestuur;

- Eindgebruiker

- leerling/student

- Moeilijkheidsgraad

- gemiddeld

- Studiebelasting

- 13 uur 10 minuten

- Trefwoorden

- leerlijn, rearrangeerbare

Gebruikte Wikiwijs Arrangementen

VO-content Economie. (2020).

Thema: Sparen, lenen, huren - vmbo-kgt34

https://maken.wikiwijs.nl/62295/Thema__Sparen__lenen__huren___vmbo_kgt34