Motivatiemotor

Motivatiemotor

Verderkijker

Verderkijker

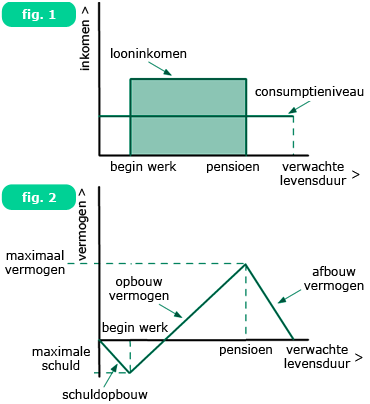

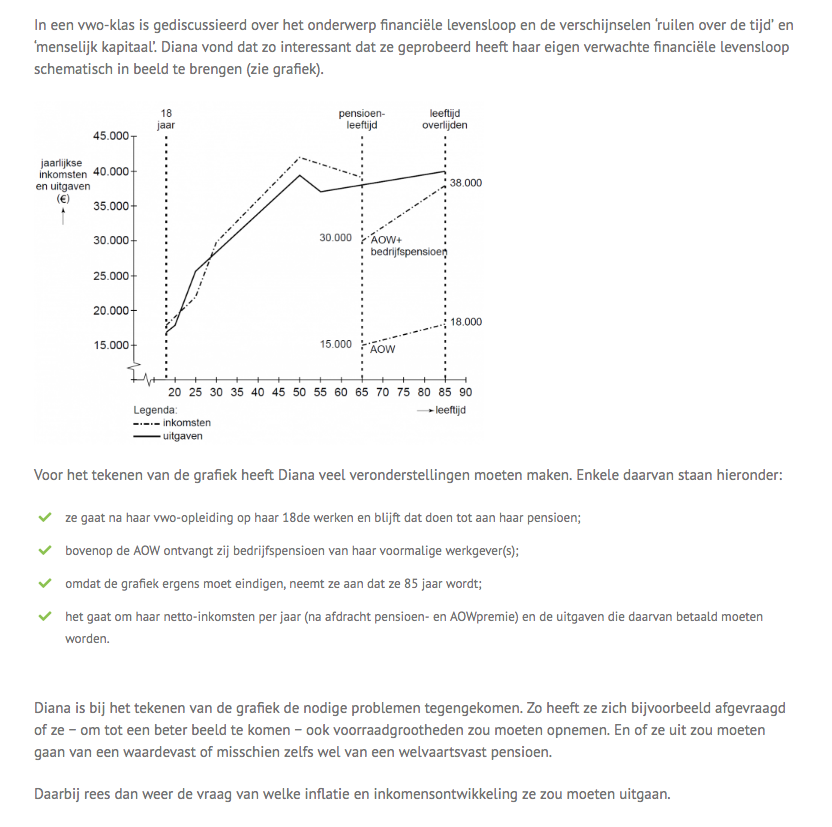

Het volgen van een opleiding is een soort investering. De opbrengst (het rendement) van de investering komt in fase 2. Zie fig. 1 en 2

Het volgen van een opleiding is een soort investering. De opbrengst (het rendement) van de investering komt in fase 2. Zie fig. 1 en 2

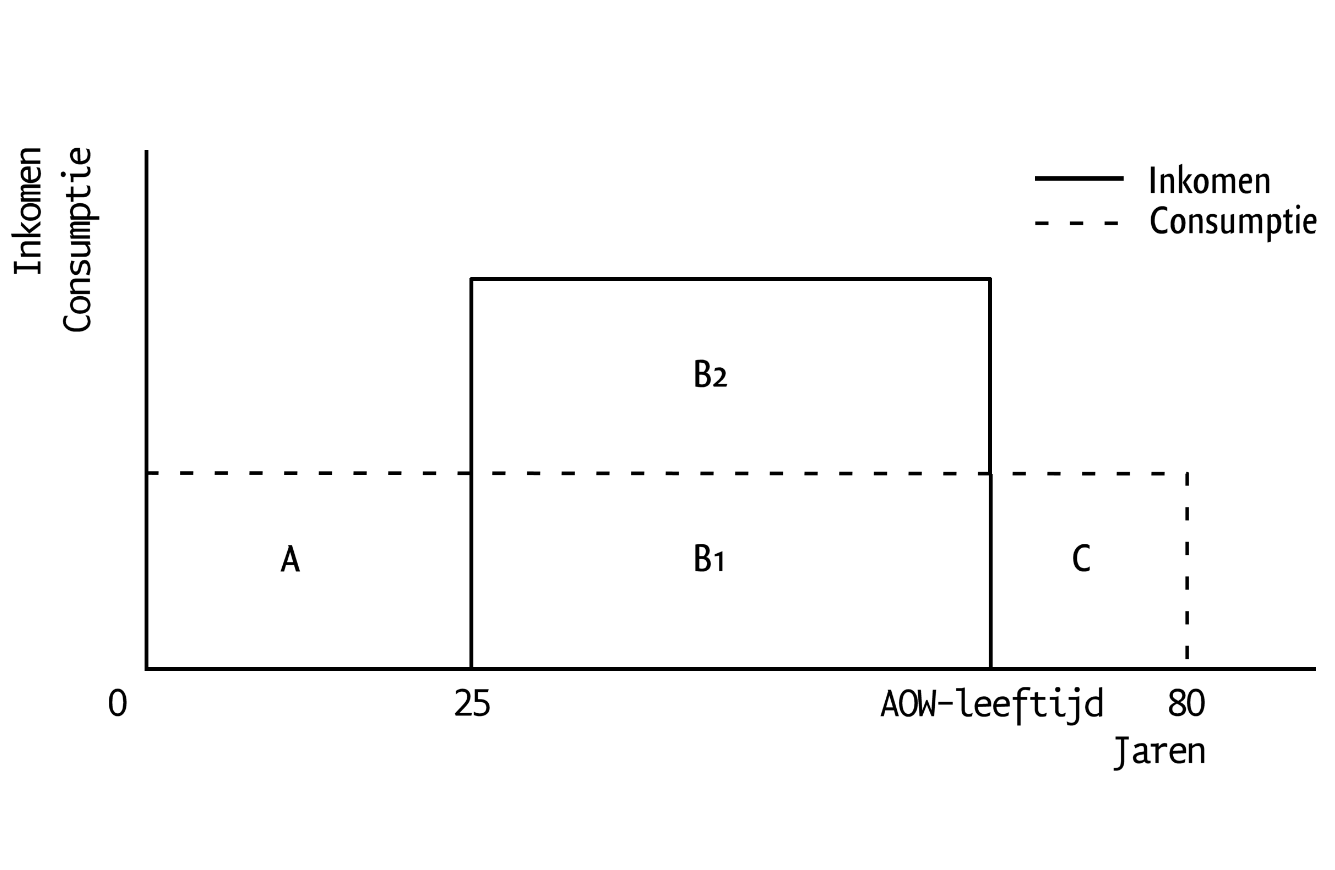

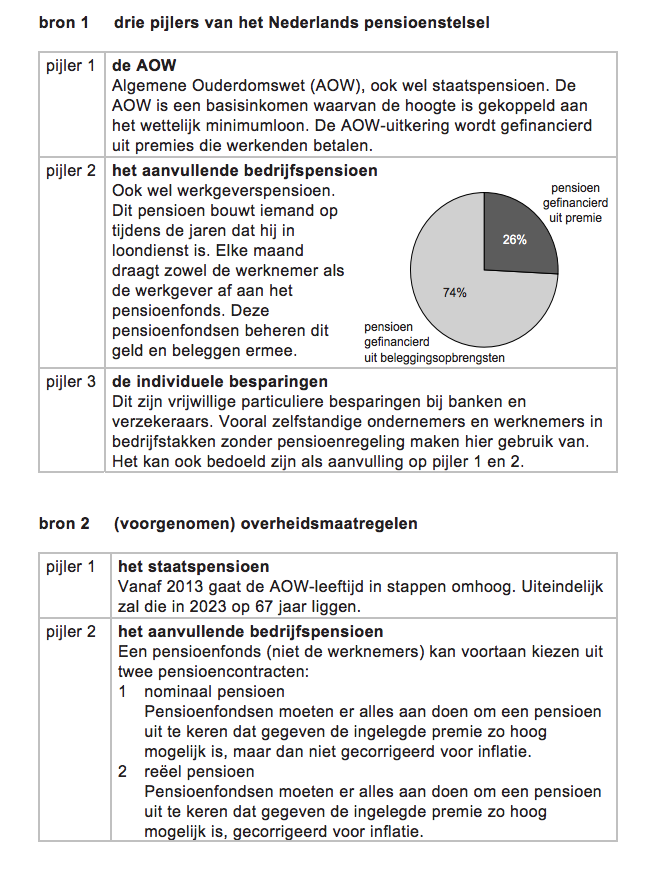

Volgens deze wet bouwt iedereen die in Nederland woont en werkt mee aan een staatspensioen. Tot 2013 was de AOW-leeftijd 65, maar sindsdien loopt dit stap voor stap op naar 67 jaar in 2021. Voor elk jaar dat je in het buitenland woont, krijg je een korting op je AOW van 2%.

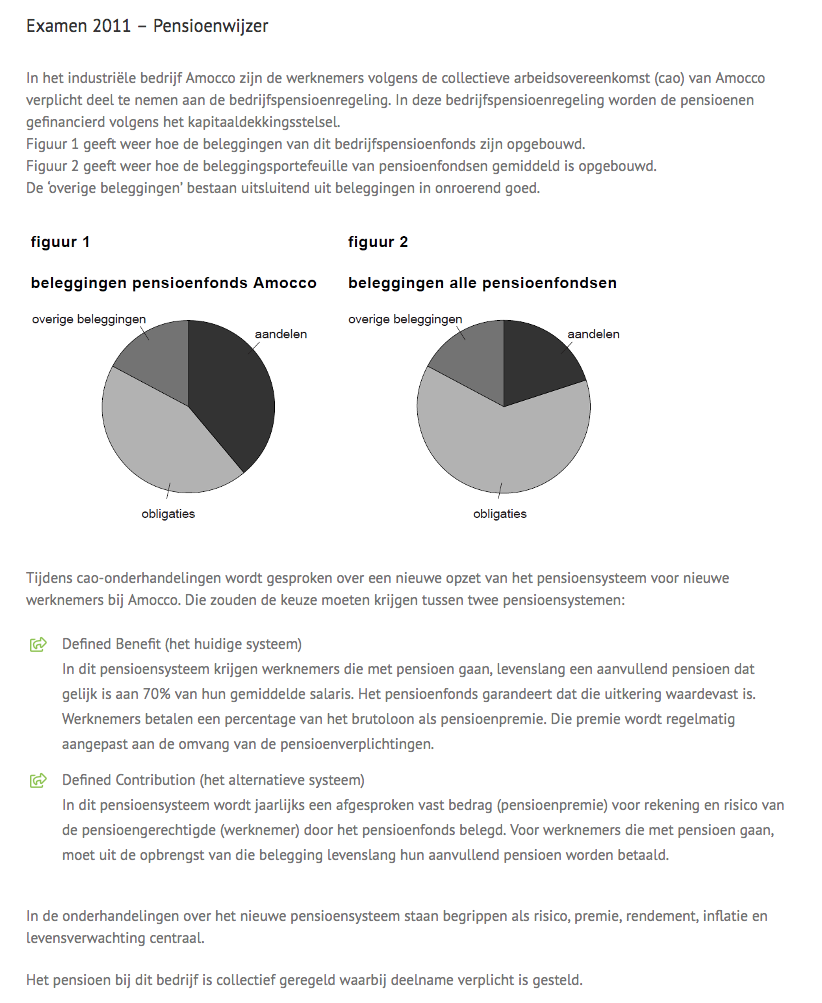

Volgens deze wet bouwt iedereen die in Nederland woont en werkt mee aan een staatspensioen. Tot 2013 was de AOW-leeftijd 65, maar sindsdien loopt dit stap voor stap op naar 67 jaar in 2021. Voor elk jaar dat je in het buitenland woont, krijg je een korting op je AOW van 2%. Alle mensen die in loondienst zijn, sparen samen met hun werkgever voor een aanvullend pensioen. Meestal betaalt de werkgever 2/3 van de premie voor dit pensioen en de werknemer de rest. Van elke tien werkgevers doen er negen mee aan de opbouw van aanvullend pensioen. De betaalde premies gaan naar een pensioenfonds. Dat fonds keert uit aan werknemers als zij stoppen met werken.

Alle mensen die in loondienst zijn, sparen samen met hun werkgever voor een aanvullend pensioen. Meestal betaalt de werkgever 2/3 van de premie voor dit pensioen en de werknemer de rest. Van elke tien werkgevers doen er negen mee aan de opbouw van aanvullend pensioen. De betaalde premies gaan naar een pensioenfonds. Dat fonds keert uit aan werknemers als zij stoppen met werken. Veel mensen sparen zelf voor een individueel aanvullend pensioen bij een bank of verzekeringsbedrijf. Kleine zelfstandigen, mensen die niet in loondienst zijn en een klein bedrijf hebben, doen dat omdat ze niet via een werkgever een pensioen kunnen opbouwen. Andere mensen doen dat om na hun pensioen meer inkomsten te hebben. Of om eerder te kunnen stoppen met werken. Het is dan een spaarpot om het gat te dichten tussen het moment waarop ze stoppen met werken en de AOW-uitkering. Je kunt alleen sparen als je een deel van je inkomen niet uitgeeft. Welke beleggingsvorm je kiest hangt af van jouw bereidheid om risico te nemen.

Veel mensen sparen zelf voor een individueel aanvullend pensioen bij een bank of verzekeringsbedrijf. Kleine zelfstandigen, mensen die niet in loondienst zijn en een klein bedrijf hebben, doen dat omdat ze niet via een werkgever een pensioen kunnen opbouwen. Andere mensen doen dat om na hun pensioen meer inkomsten te hebben. Of om eerder te kunnen stoppen met werken. Het is dan een spaarpot om het gat te dichten tussen het moment waarop ze stoppen met werken en de AOW-uitkering. Je kunt alleen sparen als je een deel van je inkomen niet uitgeeft. Welke beleggingsvorm je kiest hangt af van jouw bereidheid om risico te nemen.

Het arrangement M&M Economie en solidariteit - Reflecteren is gemaakt met Wikiwijs van Kennisnet. Wikiwijs is hét onderwijsplatform waar je leermiddelen zoekt, maakt en deelt.

- Auteur

- Laatst gewijzigd

- 11-10-2022 16:25:28

- Licentie

-

Dit lesmateriaal is gepubliceerd onder de Creative Commons Naamsvermelding-GelijkDelen 4.0 Internationale licentie. Dit houdt in dat je onder de voorwaarde van naamsvermelding en publicatie onder dezelfde licentie vrij bent om:

- het werk te delen - te kopiëren, te verspreiden en door te geven via elk medium of bestandsformaat

- het werk te bewerken - te remixen, te veranderen en afgeleide werken te maken

- voor alle doeleinden, inclusief commerciële doeleinden.

Meer informatie over de CC Naamsvermelding-GelijkDelen 4.0 Internationale licentie.

Aanvullende informatie over dit lesmateriaal

Van dit lesmateriaal is de volgende aanvullende informatie beschikbaar:

- Toelichting

- economie

- Leerniveau

- HAVO 4;

- Leerinhoud en doelen

- Economie;

- Eindgebruiker

- leerling/student

- Moeilijkheidsgraad

- gemiddeld

- Studiebelasting

- 10 uur 0 minuten

- Trefwoorden

- arrangeerbaar, leerlijn, rearrangeerbare

Bronnen

| Bron | Type |

|---|---|

|

Achtergrond artikelen en uitleg over de AOW https://npofocus.nl/artikel/7498/waarom-is-de-aow-leeftijd-verhoogd-naar-67 |

Link |

|

Pensioenquiz https://create.kahoot.it/share/casa-manana-pensioenquiz/b9eb8fcd-be08-49a2-a5f0-1b5a6c4a045b |

Link |

|

Pensioeneiland https://www.edgie.nl/Artikel/Pensioentool |

Link |

Gebruikte Wikiwijs Arrangementen

Herbert Vissers eXplore. (2022).

M&M Iedereen is al econoom? Nieuwsgierigheid

https://maken.wikiwijs.nl/153054/M_M_Iedereen_is_al_econoom__Nieuwsgierigheid