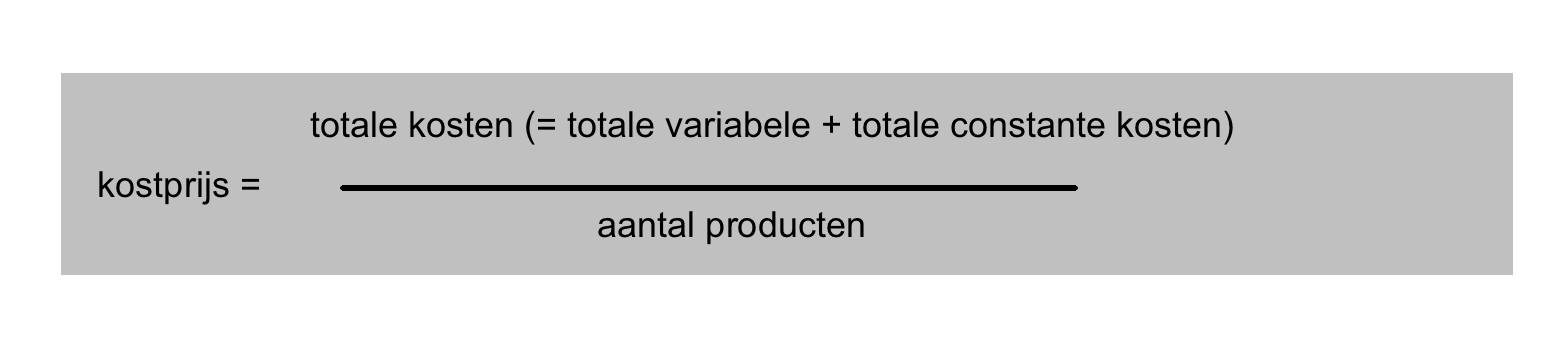

De kosten die een bedrijf maakt bij het produceren van goederen en diensten noem je de bedrijfskosten.

De kosten die een bedrijf maakt bij het produceren van goederen en diensten noem je de bedrijfskosten.  Een voorbeeld van bedrijfskosten die iets meer aandacht nodig heeft zijn de afshrijvingskosten.

Een voorbeeld van bedrijfskosten die iets meer aandacht nodig heeft zijn de afshrijvingskosten.

Het arrangement Bedrijfskosten is gemaakt met Wikiwijs van Kennisnet. Wikiwijs is hét onderwijsplatform waar je leermiddelen zoekt, maakt en deelt.

- Auteur

- Laatst gewijzigd

- 26-11-2017 09:26:10

- Licentie

-

Dit lesmateriaal is gepubliceerd onder de Creative Commons Naamsvermelding 3.0 Nederlands licentie. Dit houdt in dat je onder de voorwaarde van naamsvermelding vrij bent om:

- het werk te delen - te kopiëren, te verspreiden en door te geven via elk medium of bestandsformaat

- het werk te bewerken - te remixen, te veranderen en afgeleide werken te maken

- voor alle doeleinden, inclusief commerciële doeleinden.

Meer informatie over de CC Naamsvermelding 3.0 Nederland licentie.

Aanvullende informatie over dit lesmateriaal

Van dit lesmateriaal is de volgende aanvullende informatie beschikbaar:

- Eindgebruiker

- leerling/student

- Moeilijkheidsgraad

- gemiddeld

- Trefwoorden

- kennisbank, leerlijn, rearrangeerbare, rearrangeerbare leerlijn